財務省基準の地震保険制度の概要

はじめに

地震保険は地震や噴火さらにここからの津波を原因とする火災・損壊・埋没・流失などの被害を補償する地震災害専用の保険となっています。

概要

地震保険の対象は居住用の建物と家財が対象です。また火災保険では地震を原因とする火災による損害や地震による延焼や拡大し損害は補償の対象になりません。

地震保険は火災保険に付帯する契約になります。よって火災保険の加入が大前提になります。地震保険は火災保険とセットで契約をすることになります。すでに火災保険を契約されている方は契約期間の途中からでも地震保険に加入できます。

地震保険は地震などによる被災者の生活の安定に寄与することを目的として、民間の保険会社が負う地震保険の一定額の巨額の地震損害の責任の一定額以上の巨額の地震損害を政府が再保険することになります。

政府による再保険

地震などによる被災者の生活の安定に寄与していくことを目的にして、民間の保険会社が負う地震保険の責任を政府が再保険していきます。再保険の受け入れや管理・運用さらに民間だけでは対応できない巨大地震の発生の際には再保険金の支払いを行います。

1回の地震などで政府の支払う再保険金の総額は、毎年度国会の議決を経た金額の範囲を超えない範囲のものでなければなりません。また総支払限度額は関東大震災クラスの地震と同等規模の巨大地震が発生をした場合でも保険金の支払額は総支払限度額内になります。阪神大震災や東日本大震災のような巨大地震が発生をしても保険金の支払額は総支払限度額内になります。

東日本大震災を超える規模の地震が発生をした場合は、被害の実態に即し、また被災者の生活再建支援制度の活用などの他の施策を考慮しつつも、保険制度の枠内にとらわれずに幅広い観点から財源の確保を含めて適時適切に判断がなされるものと考えています。

補償内容

居住用に供する建物や生活用動産の家財になります。

火災保険の保険金額の30%から50%までの範囲内で地震保険の保険金額を決めることができます。建物は5000万円・家財は1000万円が限度になります。

工場や事務所専用の建物など住居として使用されない建物・1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券は対象外になります。

保険金の受け取り

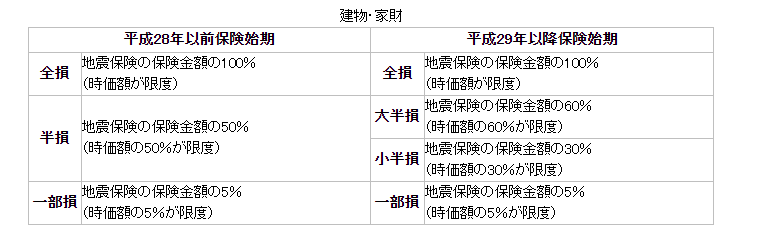

地震保険では保険の対象になる居住用の建物そして家財が全損・大半損・小半損・一部損になった時に保険を受けとることができます。

全損になると保険金額の100%・時価総額に対しての基準になります。

大半損になると保険金額の60%・時価総額に対しての基準になります。

小半損になると保険金額の30%・時価総額に対しての基準になります。

一部損の場合は保険金額の5%・時価総額に対しての基準になります。

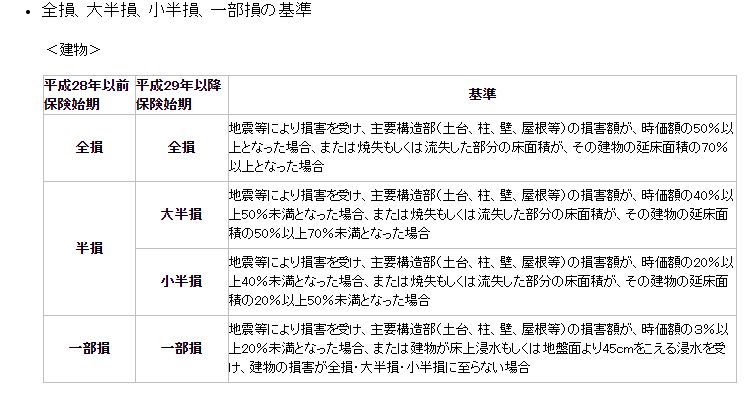

全損などの建物の基準

全損は地震などで損害を受けて主要の構造部の損害額が時価総額の50%以上となった場合、または消失もしくは流失した部分の床面積が建物の延床面積の70%以上となった場合。

大半損は地震などで損害を受けて主要の構造部の損害額が時価総額の40%以上50%未満となった場合、または消失もしくは流失した部分の床面積が建物の延床面積の50%以上70%未満となった場合。

小半損は地震などで損害を受けて主要の構造部の損害額が時価総額の20%以上40%未満となった場合、または消失もしくは流失した部分の床面積が建物の延床面積の20%以上50%未満となった場合。

一部損は地震などで損害を受けて主要の構造部の損害額が時価総額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面から45センチを超える浸水を受けるも、損害が小半損に至らない時。

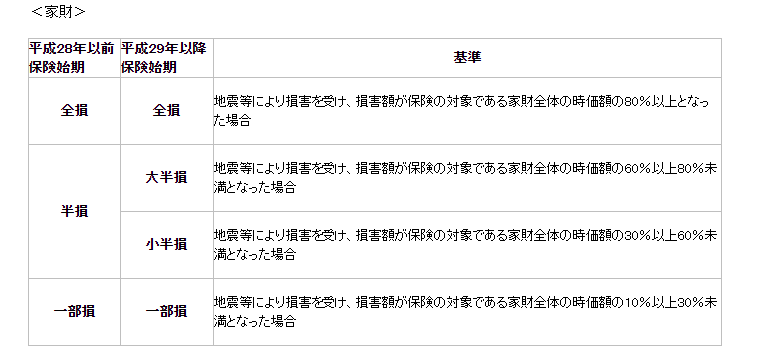

家財などの建物の基準

全損は地震などで損害を受けて損害額が保険の対象になる家財全体の時価額の80%以上となった場合

大半損は地震などで損害を受けて損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合

小半損は地震などで損害を受けて損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合

一部損は地震などで損害を受けて損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合

保険金を受け取れないケース

故意または重過失があった場合または法令違反による損害があった場合

地震の発生日から10日以上経過した場合に生じた損害

戦争や内乱による損害

地震などの際の紛失や盗難の場合

地震保険料

地震保険の料金は保険の対象となる居住用の建物と家財を収容する建物の構造や所在地によって算出されます。保険期間は短期・1年・長期に分かれます。詳細は損害保険の窓口および代理店に相談ください。

また割引制度もあります。建築年割引・耐震等級割引・免震建築物割引・耐震診断割引なども適用されます。建物が新しいほど・基準を満たしている建物ほど保険料が安くなる仕組みになっています。この面も損害保険会社などの保険会社の方に相談をすると良いでしょう。

注意事項

地震保険はあくまで保険契約に基づいて、保険会社による損害の結果によって保険金を支払っていきます。一律で見舞金を支払うようなものではありません。地震詐欺などにも注意ください。

出典

財務省:https://www.mof.go.jp/financial_system/earthquake_insurance/jisin.htm#1